油价暴跌实际利率_油价跌幅

1.关于黄金价格的影响因素

2.降息传递出哪些信号 如何影响老百姓生活

3.抛售美元为什么会导致石油黄金受挫

当讲到名目跟实质利率时, 就是切入到货币面,

根据实质利率=名目利率-通货膨胀率, 4-8=-4<0,此时实质利率已经为负了(因为是已发生),之后为了防止经济可能尽一步恶化:

一则是直接调高名目利率,你可能会说,是不是调高到8%, 基本上不是, 因为下一期的物价不一定还是上涨8%,可能更高,理论上升息是为了遏止物价上涨的趋势,但是基准利率上涨是长期的,很少这个月上调,下个月下调

使物价上涨的因素消除, e.g

紧缩货币面,国内货币供给紧缩(例如提高准备金率,或是公开市场操作卖债券买进现金,或者减少货币发行量直接使M1M2增速放缓),

另一则或者使本国货币升值=>国际上有本国货币贬值,导致所有物价开始飙涨(像是之前的委内瑞拉),所以央行外汇操作使得本国货币升值也是方式之一,尤其是反映在进口相关的产品(因为连带影响国内物价),譬如油价上涨,布兰特一桶80块美元变88美元涨10%,如果人民币升值5%,这样进口到国内就变成(1+10%)/(1+5%)-1=4.7%,连带使成品油成本涨幅放缓, 相对冲击变小

参考看看

关于黄金价格的影响因素

WTI原油期货价格下跌2.34%,收于88.54美元/桶,跌破90美元/桶大关。伦敦布伦特原油期货价格下跌2.75%,收于94.12美元/桶。从几个月前一度突破120美元/桶,到现在的90美元/桶,国际油价已经跌至俄乌冲突前的水平。

国际油价持续下跌的原因

8月3日晚,石油输出国组织(欧佩克)与非欧佩克产油国举行第31次部长级会议,决定维持增产计划,即今年九月份小幅增产,将原油产量上调10万桶/日。

虽然这个增产幅度是自1982年欧佩克引入配额以来,最小的增幅之一。但继续增产的事实,加上国际市场需求的疲软,以及美联储为代表的欧美央行不断加息引起的全球经济衰退的担忧情绪,使得国际油价应声而跌。当天WTI原油期货和布伦特原油期货单日跌幅达4%,8月4日两油又分别下跌2.34%和2.75%,国际油价连续两日大幅下跌。

有意思的一点是,7月份,曾亲自访问沙特王储本·萨勒曼,目的就是寻求更多的石油供应。结果此次微乎其微的增产,算是正面给了一巴掌。在俄乌冲突爆发前一天,WTI原油收于92.10美元/桶,布伦特原油收于96.84美元/桶。结合现时的价格来看,市场已经基本消化俄乌冲突造成的石油供给影响。

油价还能回到“7元时代”吗?

国内成品油价格涨了,你还记得年初的油价是多少吗?在去年12月31日最后一次调整后,国内92号汽油价格在7元左右,95号汽油价格在7.5元左右,也就是说整体油价处于“7元时代”。

现时,92号汽油价格平均8.5元左右,相比年初涨了1.6元;95号汽油9.1元左右,相比年初涨了1.69元;另外,柴油涨了1.67元。加满一箱50L,多花80元、84.5元,83.5元。

8月9日调整,如果继续下跌,幅度也不会太大。不过,今年还有9次调整机会,有没有可能在年底重回“7元时代”呢?答案是可能性不大。据美国高盛集团预测,2022年和2023年国际油价会很高。而英国石油公司也表示第三季度油价仍然会处于高位,埃克森美孚更是说未来3-5年国际石油都会吃紧。

结语

从长期市场发展的角度来看,如果疫情没出现什么太大的根本性变化的话,那么很有可能出现的问题就是油价将有可能往下行的区间转移,当然这一切实际上都看病毒变异的影响到底有多少,从现时来说,由于变异株才刚刚开始传播,谁也不知道他会对世界产生什么样的影响。

我们只能进一步观察,如果这个变异毒株的影响是相对有限的,那么很有可能石油价格的上涨还会进一步持续下去,但凡影响开始增大的话,那么很有可能就会引发石油价格的下跌。

降息传递出哪些信号 如何影响老百姓生活

影响黄金价格的因素有四个:

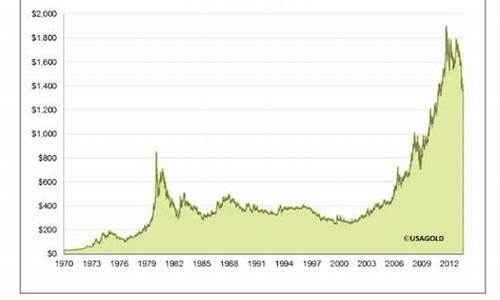

1.实际利率:实际利率与黄金价格呈现反向关系,实际利率向下那么金价上涨,今年以来实际利率屡创新低,金价也持续创下新高。

2.抗通胀ETF:抗通胀ETF的本金与票息是依据消费者物价指数(CPI)随时进行调整,因此有抗通胀的作用。黄金和抗通胀ETF呈现正向关系且相关系数高达0.9,今年以来抗通胀ETF的价格也不断创下新高,黄金价格自然也持续上涨创新高。

3.美元指数:黄金是以美元进行报价,因此当美元升值或贬值的时候就会影响到金价的走势,两者相关系数为-0.79为负向关,美元在7月份下跌了一个月,金价则趁势而上接连突破1800和1900美元,逼近2000美元关卡。

4.美国利率变化:当市场预期美联储有加息的机会时,美元会升值偏多,这就会导致金价走势下跌,反之,美元贬值偏空,金价走势就会上升。

抛售美元为什么会导致石油黄金受挫

1、去银行存钱,利息变少了

此次央行降息,一年期存款基准利率下调0.25个百分点至1.75%;,意味我们以后去银行存款,利息会减少。

2、房贷压力变小了

此次降息,个人住房公积金存贷款利率相应调整。一般来说,公积金贷款或商业房产的贷款、还款利率是跟央行的基准利率挂钩的。因此,此番基准利率的降低对于一些想要买房的个人和家庭来说,房贷压力变小了。

3、生活消费更加活跃

降息,意味着利息可能减少,使银行的存款流转到消费和投资方面。通过此次降息会促进消费,预计消费者信心指数在未来会有所上升,这也有利经济总体向上发展。

4、民众理财会有更多选择

央行降息直接影响到投资产品,利好较大的主要有房地产、水泥建材钢铁等资产负债率较高或资金流动性压力较大的行业;其次对股市和债券市场也利好。在家庭资产配置方面,稳健理财方面的投资也不可少,除了优选定存、国债,还可以选择固定收益类产品,风险低,投资收益也不错。

5、股市:六大行业受益最利好地产

分析称,降息直接利好高负债率行业,本次降准降息A股受益板块包括房地产、银行股、非银金融股、证券、基建、有色及煤炭等行业。

降息对股市什么影响?无疑是重大利好。因为货币的价格下降,使得企业运营成本降低,也使得股市融资成本降低,这都会刺激更多资金向股市流动,也会刺激企业投资。这些,对股市当然都是利好。

降息最大利好的板块就是房地产板块。因为,对于当前房地产行业来说,货币价格高和资金压力大是两个最重要的矛盾。如今,再次降息,不但会促进购房者购房,也会降低企业成本,故对房地产股来说是重大利好。

降息会进一步引发人民币的贬值预期,所以对于需要进口原材料较多的企业来说是利空,譬如造纸行业等。但是,人民币贬值利于出口,所以对于出口产品特别是中高端产品的企业来说,是利好消息。另外,一方面降息,另一方面政府增加基础建设投资,未来基础建设相关板块值得继续关注。

6、一二线城市房价又要涨了?

此前出台的一系列利好政策已经切实推动了楼市的发展。对于房地产行业来说,货币价格高和资金压力大是两个最重要的矛盾。央行的“双降”组合拳可谓是一场及时雨。一方面,降息让消费者购房的意愿增强,推涨楼市成交量,加快楼市复苏进程。

另一方面,降准又可能使银行增加贷款额度,首套房利率折扣将明显增加。亚豪机构市场总监郭毅表示,银行贷款是房地产企业资金的主要来源,降准降息有利于房企降低融资成本。

7、贷款环境宽松,创业投资更容易

此次降息,银行放松了贷款要求,民众贷款更加容易,贷款的成本也降低了。获得了财务支持,会使得更多具有能力的人,更愿意去创业、去做投资来获得更多的经济收入。虽说降息后民众从银行贷款更容易,贷款的金额也放宽,但是银行的贷款审批流程一直很复杂,意味着民众也并非那么容易贷到款。部分人还需从一些非银行的金融机构进行贷款才行。

8、“宝宝”类产品和银行理财产品收益率将下行

此次央行降息,旨在降低社会融资成本,传导到投资理财市场,除了整体利好楼市外,对银行理财、股市、债券、基金、"宝宝"、P2P、黄金商品等都会产生不小的影响。虽然央行降息,但有定存习惯的人暂时无需紧张忙着"存款搬家"。随着各家银行的利率可能展开的差异化竞争,未来在存款时,消费者可"货比三家"后进行选择,以获取更高的收益。大家密切关注并及时研判政策走向,在理财方面仍需做到理性,最好采取组合投资策略,分散风险,实现收益最大化。

各国央行抛售美元、美联储和财政部帮倒忙、美国石油工业遭受毁灭性打击……诸多不利因素堆积,美元前景令人担忧。

按理说,油价暴跌对美元来说是有利的,因为那些背负着巨额债务的石油生产国美元融资需求大幅上升,这会加剧美元荒现象。但这一次,有分析认为情况有所不同:美元并不会从低油价中获益,其主要原因有三。

原因一:部分央行抛售美元储备

宏观经济研究机构Icon Economics负责人奥尔索普(Stuart Allsopp)表示,油价下跌对美元不利的其中一个主要原因是,流入石油出口国央行外汇储备的美元将会减少。

“著名的Dollar Shortage A Red Herring理论解释得很清楚,随着用于贷款和偿债的美元需求激增,离岸市场会出现美元短缺现象,推高美元汇率。但实际上,这一现象的本质是投资者、机构临时囤积美元。

众所周知,石油是以美元进行交易的。按照常理,当油价高企时,石油出口国的央行会囤积更多美元资产。但由于最近油价持续下跌,以前被各国央行用于购买石油并囤积起来的美元,正以越来越快的速度被花掉——因为不少国家都在卖出美元以支持本国货币。”

奥尔索普认为,随着部分国家抛售美元以推高本币汇率,离岸市场非但不会出现美元荒,反而可能出现流动性过剩,这会给美元构成下行压力。

原因二:别忘了美国是全球头号产油大国

作为全球头号产油大国,美国本就千疮百孔的石油工业因油价暴跌而雪上加霜。

Seeking Alpha统计的数据显示,2019年美国石油贸易大体上可维持收支平衡,但最新数据显示美国已经出现明显的石油贸易顺差。也就是说,美国已经从原油进口国转型为原油净出口国。尤其是考虑到美国经济目前仍处于停摆阶段,国内需求进一步下滑,原油出口压力比以往更大。

简单地说,从宏观层面看,美元无法从油价下跌中受益,因为其走势会被美国经济,尤其是石油业的大幅下滑所拖累。

对比之下,世界上大多数发达国家都是石油净进口国。对于欧元区和大多数亚洲经济体来说,油价暴跌是利大于弊。以印度为例,如果按年初的油价换算,其石油进口总费用约为1500亿美元,占GDP的3%以上。但如果按照当前的油价来算,印度可以节省近500亿美元。

奥尔索普认为,在疫情得到缓解之后,欧洲经济将以快于美国的速度重启,欧元、英镑等货币的前景比美元更值得期待。

此外,英国《金融时报》指出,油价下跌不太可能像以往那样提振美元还有一个重要原因:消费者不会把省下的钱花掉,也就是说通胀水平不会出现任何好转。奥尔索普对此表示:

“理论上,美元走强背后有一条基本逻辑:美国经济复苏,通胀水平回升。但受疫情影响,大部分美国公民的消费信心和可支配财富都大幅缩水。因此,我们预计美国经济不会在短时间内出现强力反弹,美元将因此承压。”

原因三:美联储和美国政府的纾困政策“帮倒忙”

最后,奥尔索普提到一个老生常谈的问题:美联储和美国政府的大规模放水。

特朗普在上周二表示,他已要求内阁制定一项计划,向境况不佳的美国石油钻探行业注入资金,以帮助该行业度过当前难关。在此之前,美国能源部长布鲁耶特也曾表示,他正在与财政部长努钦协商,通过《国际关怀法案》提高美国中型能源公司的贷款上限(提高一倍),达到2亿至2.5亿美元。

不过奥尔索普认为,美国页岩油行业的繁荣在很大程度上是建立在廉价信贷基础上的。

“低利率环境让投资者增加风险敞口,特别是转向高风险的能源债券,那些经营不善的页岩油企业也得以苟延残喘下去。如果政府和美联储决定在油价暴跌后投入更多资金扶持美国油企,只会助长垃圾债市场的流动性泛滥现象,从而削弱美元涨势。

综上所述,此次油价暴跌非但没能在短期内给美元带来上行助力,反而从根本上看是对美元不利

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。