金价保值还是银行保值_金子保值还是银子

1.一人用10万元买黄金,另一人10万存银行,你觉得10年后哪个更值钱呢?

2.想做黄金投资,不知道选择银行还是金店。感觉银行的有保证,但不是很好看。

3.金店和银行的金价有什么不同

4.买金条到银行还是金店

5.20年前,一个拿10万买黄金,另一个拿10万存银行,如今哪个更值钱?

存钱更好些。

如有20万元,存到银行,按照4%的年利率存10年,利息都能有10万元左右,20万元能变成30万元。如果拿着20万元去买成黄金,10年的时间,多少克还是多少克,一分钱利息没有,还要仔细保管,担心被盗。黄金价格是不断波动的,也许能涨50%,也许还会降30%,很难起到保值增值的作用。

有业内人士特意举了一个例子,即在1989年在银行存入一万元,以五年定期滚存方式存到今天,同时还在当时买入一万元的黄金,30年后是存款增值到5.65万元,而黄金增值到4.5万元,但从增值金额来看,存款比黄金更加划算。

由于近两年是国际金融高风险周期,那么持有黄金资产可以升值,但是如果未来全球经济出现增长较快周期,国际货币升值,市场风险下降,那么黄金价格就会下跌,这个周期难道还要存黄金吗?当然不能。这个周期就要把黄金变现,或存款或者投资其他资产。

当然任何资产都是有价格波动曲线的,投资保值增值都是尊重这些资产的价值曲线规律,谁能更准确地理解各种资产的价格波动规律谁就会快速掌握资本。

一人用10万元买黄金,另一人10万存银行,你觉得10年后哪个更值钱呢?

如果你买黄金,是准备长期持有,确实可以起到保值的作用。如果你是抱着短期投资收益的目的,那每年买100克黄金,真的是血亏!

“盛世珠宝,乱世黄金”,从古至今,黄金一直深受普通民众的喜爱。就连国家,也会储备大量的黄金,来稳定货币信用。黄金作为国际硬性货币,虽然本身价值不菲,但是投资一定要慎重。

黄金的价格虽然是世界统一的,但是经常会波动。像2021年黄金的价格,就一直是下跌的趋势。从年初接近400元/克,跌到了现在的367元/克左右。如果你是在年初买了100克黄金,大概需要花费4万块钱左右。如果现在再卖出去,那只价值36700元左右。你这一来一回,就是亏了三千多块钱。

如果你把这4万块钱存在银行,即使存定期一年,利息只有2.1%,那也有八百多块钱的利息。而且近十年以来,黄金的价格波动的厉害。11年的时候,价格在350元/克左右,然后一直下跌。到15年左右,金价只有200多元/克。

然后从15年到20年,黄金的价格一路上涨,最高时候接近470元/克。再从20年到现在,金价一直是下跌的趋势。所以你购买黄金,三五年以内,都很有可能是亏损的。在投资收益方面,购买黄金,远没有把钱存在银行划算。

我们普通人只认得黄金是金灿灿的,具体得含量,我们一无所知,而且也没有办法去验证。如果你购买的实物黄金,它的含量不是很纯,就很容易出现“长毛”、“生锈”的现象。另外一些不正规的投资机构,也容易出现黄金替代物。

你买了大几十万的黄金,在家里放了十几年后,最后才发现原来是镀金!外表一层金,里面都是黄铜。就算你维权,也要花费大量的精力和财力,得不偿失。所以购买实物黄金,一定要谨慎,最好去大型的正规机构购买。

如果能把黄金持有十年以上的时间,那基本上都不会亏本。而且不管社会发生什么意外突变,黄金的价值永远存在。货币,可能会变成一张废纸。但是实物黄金,永远具有价值。

想做黄金投资,不知道选择银行还是金店。感觉银行的有保证,但不是很好看。

一个人用10万块钱买黄金,而另外一个人把这10万块钱存进银行,我认为在10年以后花10万块钱买黄金的人会更值钱一些。可想而知把10万块钱现金直接存进银行里面,银行的利率本身就比较低,选择把这10万块钱存银行存定期每一年定期的利息,顶多也就只有1000多块钱。10年算下来,银行的利息加上本金,也就只有11万块钱左右,但是对于花了10万块钱买黄金,在10年以后黄金的价值肯定会有所上升。

用10万块钱买黄金在乱世行情当中投资买黄金必定是很多人的选择,很多人在投资的时候,因为想到黄金是各个国家的通货。黄金都是具有一定的投资价值的,用10万块钱买黄金,即使买的时候价格比较高,但是在10年以后,黄金的价格可能还会翻一翻的上涨。早在10年前的时候,黄金的价格每克在300块钱左右,但是如今黄金的价格每克竟然高达500多块钱。如果选择用10万块钱全部都投资买黄金,10年后的收入可能比用10万块钱存银行会更划算一些。

10万块钱存银行对于有商业头脑的人,在选择投资的时候,往往都会选择做定期投资。考虑把10万块钱做长期稳定的投资,把钱直接存进银行里边和银行签订了定期的利率,会发现每一年增长的利息在在1000多块钱左右。10年算下来也就相当于是1万多块钱,如果选择用这10万块钱去做生意,可能赚的也远远不止这1万多块钱的利息钱。

年轻人选择做投资其实现在对于任何一个年轻人在有钱的时候往往都会选择把钱做长期的投资,从而不会选择把钱存银行。因为想到从银行里面利率比较高,但是把钱存进银行利率却非常的低,虽然说每一项投资都会有一定的风险,但投资黄金是最稳健的。

金店和银行的金价有什么不同

黄金投资有以下几种:实物黄金:就是实实在在的、可以拿到手的黄金,主要有金块、金条、金币和金首饰等。我国黄金市场的个人业务放开以后,居民可以通过会员银行、金店和专业的黄金公司购买此类产品。此类投资的优点是可以抵御通胀的危险,也可以享受到黄金价格上涨的好处,缺点是占用的资金量大,储藏实物黄金没有利息收入,还要支付储藏费用,变现能力也比较差。 实物黄金主要适合比较保守并且自身有用金需要的投资者进行长期投资,如果单纯为了保值,建议投资者购买投资性金条,例如招商银行(600036行情,股吧)的高赛尔金条和上海金交所的金条。纪念性的黄金工艺品或者黄金首饰由于附加费用而价格较高,并且变现能力弱,变现时折价也高。 纸黄金,又称为“记账黄金”。“纸黄金”交易没有实金介入,是一种由银行提供的“虚拟炒金”服务,例如中行的“黄金宝”、工行的“金行家”等。投资者无须透过实物的买卖及交割来交易,而用记账方式来投资黄金,利用黄金的价格波动低买高卖赚取价差收益。 此类投资的优点是流动性好,变现能力强;缺点是只能做多看涨,从金价上升中获利,无法做空,而且“纸黄金”交易银行都会收取点差,以工行人民币账户金为例,点差为0.8元,中间价为180元时,买价就是180.4元,卖价就是179.6元,只有金价上涨0.8元以上才有收益,相对来说交易成本较高。“纸黄金”适合资金量不大、对黄金市场有一定研究的中短线投资者。 上海金交所的Au(T+D)延期交收业务。延期交收业务是以分期付款的方式进行买卖,交易者可以选择合约交易日当天交割,也可以延期交割,同时引入延期补偿费机制来平抑供求矛盾的一种交易模式,可称作“准黄金期货”,个人投资者可以通过金交所的会员银行参与交易。 此类投资的优点是杠杆性明显,7%-10%的首付款就可以完成交易,而且提供做空机制,交易的选择更为灵活,缺点是流动性差,交易规则复杂。延期交收业务适合风险承受能力比较强、对黄金交易有一定知识的专业投资者。近期金交所推出了延期交收改良合约Au(T+N)合约,是对现有的现货延期交易品种Au(T+D)的补充和延续。 以上这几种投资方式 你看一下哪种比较适合你,然后再选择性的看一下去哪,有银行,黄金投资公司。。。一个股票投资者如果能平稳过渡到期货交易当中需要三年以上时间,最主要是做空机制的问题,还有杠杆理解的问题。我们在分析问题的时候,需要一种筛选的能力,这种能力需要在市场上中经过长期摸爬滚打才可以感知的,很难用具体的语言描述,需要风险的认知。个人投资者参与黄金期货本身需要更多的专业知识,专业知识养成与现货交易知识会产生冲突,现在的机构投资者知识也需要改进。现在做的合约品种是对未来品种价格进行预测,而不是现在,因为大部分现货商投资者以现在产品价格走势预测未来价格。在很多场合下,这样是不完全匹配、融合的,会造成判断失误。黄金非常特殊,我们在全世界的范围里,黄金期货,成功的就两家,一个是美国的Comdex,还有一个是日本,交易比例在全球不太一样,我们可以做黄金期货,但是我们不能把黄金的衍生工具和衍生投资品全部寄希望于黄金投资品解决问题。除了交割以外,还有价格问题,现在是影子价格。全球黄金市场的定价权在欧美国家,中国现阶段几乎在世界黄金市场上没有发言权,因为没有很大的交易量,所以价格只能是欧美国家的影子价格。影子价格会导致很大的交易风险问题,比如说时间段,其它产品不太一样。如果出现这样的情况下,现在黄金已经开了夜市,但是不知道未来黄金期货是不是开夜市,一般北京时间的夜晚黄金价格波动幅度比较大,而上午中国的黄金市场开盘,而那时候黄金价格比较平稳。这个问题非常大,因为等于投资者的风险是开放的,我们的命运掌握在美盘。亚洲的黄金期货还没有特别成功的案例,香港黄金期货市场基本上没有了,新加坡黄金期货市场也非常小。黄金套期保值也好,合约价格也好变化都非常好,有的投资者说我长期看涨黄金期货,那么我就不用做现货了,成本很高,我直接在期货上做一个单子,就可以长期持有。黄金市场交易量非常非常小,而且它参照伦敦黄金交易价格对应期货价格。现货金真正的价格发现功能并不是很强烈,我们经过很长时间研究之后确实发现这个问题,谁的规模大,谁就有主动权。 现在中国的黄金期货由于我们还没有特别大的现货市场,也没有国际上的发言权,所以我对黄金期货交易品种持谨慎乐观态度。而现货也受期货影响,如果你经验很高,能力很强,投资黄金投资,你参加金融衍生品投资或者股票投资很多年,那么你可以到里面去发现战场,进行投机。不然还是做股票。

买金条到银行还是金店

一、价格不同

金店的黄金价格高于银行价格,因为金店店铺一般租金比较高,再加上工艺费用、人工费用等,金店的运营成本比较高。

二、投资价值不同

银行的黄金可以作为理财产品,具有投资价值,而金店的黄金主要是作为一种饰品,投资价值不大。

三、主营业务的差别

销售黄金是金店的主营业务,是金店主要的盈利方式,而银行的主营业务和盈利方式是存等,销售黄金并非银行主要的盈利方式。

银行的黄金具有保值的作用,当市场行情比较差时,投资者可以购买黄金用于避险,而金店的黄金作为饰品,可以起到很好的装饰作用,以上就是全部内容了,希望对你有所帮助。

2010年积极创建企业品牌价值影响力,注册了多个相关商标(包括:东祥金店)后因种种原因流失民间,现正努力寻回中。

自古就有“紫气东来龙凤呈祥”,龙和凤的历史像一根血脉贯穿在中国上下五千年的文明史中,清高宗爱新觉罗弘历御书亲题“紫气东来”的金匾悬挂于沈阳故宫的凤凰楼上,昭示着东北是祥龙瑞气的聚集地,代表了对历史的景仰和对情感的倾注,“东祥”取其龙的威武奋进与凤的睿智祥和,结合起来是魂浩天下,高贵吉祥的表现。“东祥”代表了对历史的景仰和对情感的珍视,是一个民族的赤诚性情与历史长河的蔚蓝相融而成。

1948年为稳定金银货币市场,沈阳特别市在中街(现中央路第一储蓄所)开办了国营东祥金店金银管理处。收购、出售黄金、白银、美钞,并制造金银首饰供应市场。1949年春东北银行投资东祥金店,成立了解放后东北地区首家具有金银管理功能的金店——东祥金店,这也是全国金融系统的首家金店。1953年全 国掀起“三反五反”运动,东祥金店停业。后,国内市恢复黄金零售,年8月15日中国工商银行注资东祥金店,中国工商银行沈阳东祥金店重新开业,成为专业从事黄金生产加工、批发零售业务的专业金店,其规模也迅速由发源地沈阳遍及辽宁、吉林、黑龙江三省。1995年“东祥”商标在全国注册,东祥金店成为东北地区家喻户晓妇孺皆知的金字招牌,“东祥”以其诚信和服务树立了金店楷模。

2004年3月21日,东祥金店经全方位改造,以全国首家珠宝超市崭新的形象亮相沈城中街。以自、自售、自主经营的专卖店形式,通过减少批发商和销售商的中间环节降低产品价格,提出“绝不高加价,打虚折”,使所有产品全部平价、实价销售,从而真正做到了让消费者买得明白、买得实在、买得放心。公司规模由原来注册资本仅有500万人民币,单纯的黄金生产、批发、零售企业发展成年销售额逾两亿的集黄金珠宝制造、销售于一体,按国际化现代企业管理理念运作的大型珠宝连锁专业公司。主要经营黄金、铂金、K金及钻石、翡翠、珍珠、红蓝宝石等各类天然珠宝系列饰品。

20年前,一个拿10万买黄金,另一个拿10万存银行,如今哪个更值钱?

如果你买金条更多的是为了投资,并且资金充足,那么建议买银行的金条,毕竟大品牌,值得信赖,而如果你是普通的投资者,预算有限,建议买黄金公司的金条,毕竟黄金公司的金条购入门槛更低,一般1g就可起购。

另外,如果你买金条主要是为了收藏,那么金店和黄金公司是更好的选择,无论是金店还是黄金公司,都有推出一些具有纪念意义的金条,收藏价值很高。

投资金条(有时候也称为:投资型金条),是金条的一种,但又不完全等同于一般的金条。简单来说:投资金条就是由知名的黄金公司推出的纯金含量大于99.99%,根据上海黄金或国际市场实时价格做为参考价格,可实时买,也可实时卖,供人们投资理财保值增值的金条。(市场上常见的投资金条如:山东黄金投资金条、中金投资金条、高要投资金条等)

特性

财富性

投资的黄金具有着价值衡量和货币功能,是人们财富的象征。无论环境如何变化,黄金始终是个人和家庭最重要、最安全的资产之一。

安全性

黄金易于储存和保管,不受外界条件的影响;黄金既有货币属性又有商品属性,使得黄金具有独特的保值、增值功能。

投资性

黄金具有特别的保值功能,是抵抗通货膨胀的有效利器,同时也是分散风险、平衡投资的重要理财工具。

变现性

黄金是永远的“硬通货”,方便携带。投资金条变现十分方便,且变现基本不受空间的影响。

透明性

黄金在国际上有24小时定价及交易市场。投资金条的交易可参照上海黄金及国际黄金市场公布的金价。所以黄金价格公开、透明,无人为操作可能。

风险

投资者投资金条不但可以感觉到对高金价的反思,而且还可以发现投资黄金在买入到抛出的各个环节可能存在的风险。

渠道风险:回收不畅

作为一种优良的投资品,它除了价格具有上涨潜力外,还要具备良好的流动性。试想,如果投资者以便宜的价格买下一根金条后,却发现在卖出时有诸多限制,那也会让它的价值大打折扣。

黄金投资者不仅要注重金价的波动,还要注意买了之后能否卖得出去。据记者了解,市场不但不是每家银行和金店都提供金条回购业务,而且大多数银行都只回收自家销售的黄金。招商银行的投资金条价格最低,为345元/克,但是招行也是极少数不提供黄金回购业务的银行。中国银行、农业银行、工商银行、建设银行以及交通银行等虽然提供回购业务,回购价格多为上金所当天黄金现货价格下浮15元左右,但上述银行都只回购本行出售的金条。

购买风险:金子不是装饰品

依靠购买黄金首饰来升值几乎是个不靠谱的想法。“很多投资者去金店购买18K金的首饰,不过18K首饰的黄金含量只有75%,投资价值并不大。”上海金业常务副总裁金多利告诉第一财经日报《财商》记者。

大多数黄金首饰为“24K金”或者是“18K金”。“24K金”的黄金含量大概是99.99%,而18K金的含量为75%。而绝大多数的投资金条的含金量是99.99%,也就是通常所说的千足金。

就算你购买的首饰是“24K金”,它的投资价值也会大打折扣。原因在于黄金一旦变成了首饰,它就是“时尚消费品”,这和绝大多数时尚消费品一样,黄金首饰也面临着过时和贬值。

交易风险:交易成本过高

交易成本也是黄金投资绕不开的一道坎。投资者在渠道购入实物黄金时,其价格往往会比市价要高,但卖出的价格却比市价低。买卖差价就是投资黄金的交易成本,而这种交易成本往往容易被投资者所忽视。

从市场上看,在银行购买投资金条,并由同一家银行进行回购是最节省投资成本的方式,但各家银行的出售价格和回收价格却略有不同。

20年前也就是2000年,2000年能拿出10万的人已经比80年代能拿出1万元的人多了。虽然能拿出10万的人已经很多了,但是能拿出10万的也不是一般人,大多数都是赶上改革开放的热潮,最早下海的那批人。因为按照2000年全国城镇单位在岗职工年平均工资9371元,折算下来月薪只有780.9元,想要存到10万元就是不吃不喝也要10年半左右的时间,所以在2000年有10万存款的人已经能算是有钱人了。在2000年的时候买房还没有那么的深入人心,大家有钱之后大部分都还是会选择存银行,但是也有一部分人看好黄金能抵抗通胀,热衷于购买黄金,那么如果一个人在当时拿10万购买黄金,而另一个人也拿同样的钱存银行,放到现在分别值多少钱,哪种理财方式更划算一些?

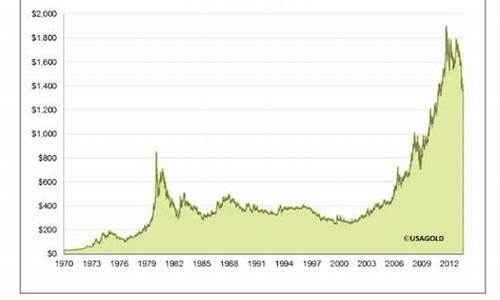

购买黄金

下图是2000年伦敦金的黄金价格走势图,从图中我们能看出来,当年黄金最高价在312.70美元/盎司,最低价格是263.8美元/盎司,全年平均价格是279.01美元/盎司,我们就以279.01美元/盎司的平均价格为例。1盎司黄金等于31.1克,也就是当时一克黄金差不多是8.美元,2000年人民币兑换美元的汇率在1:8.27,也就是当时的1克黄金差不多是74.19元人民币,10万人民币能购买到1347.89克黄金。

而截止到目前黄金的价格是1711美元/盎司,差不多一克黄金的价格是55美元,按照当前的汇率1:7来计算,差不多是385元人民币一克,那么20年前花10万元购买的1347.89克黄金放到现在价值51.9万元。20年时间涨了近5倍,如果当纯从数字上来看的话,是比较划算的,但是如果对比一下近20年的通胀率就会发现其实购买黄金也是跑不赢通胀的。特别是很多喜欢购买黄金饰品的人,对于金店来讲,还要加上手工费,在当时购买的价格可能就不止是74.19元人民币那么便宜了,而到现在回收,显然还会在金价的基础上给你打折,所以这笔投资最终的收益可能就只有40万左右。

存银行

从下图中我们能看到2000年五年定期存款利率只有2.88%,如果当时拿10万存5年定期,那么到2015年的本息和有10万+10万*2.88%*5=114400元;2005年的五年定期存款利率是3.6%,11.44万存5年定期,到2010年的本息和有11.44万+11.44万*3.6%*5=13.5万;2010年五年定期存款利率是4.2%,13.5万存五年定期,到2015年的本息和有13.5万+13.5万*4.2%*5=16.3万;2015年的5年定期存款利率是3.75%,那么到2020年这笔存款的本息和就有16.3万+16.3万*3.75%*5=19.3万。

也就是在2000年拿10万元存银行到2020年本息和只有19.3万,其中的利息就只有9.3万,远远低于购买黄金的40万收益,这两笔投资中购买黄金比存银行收益更高,更加有利。

综上所述,两笔投资中,购买黄金的人现在的价值更高,但是对于这20年的通货膨胀来看,持有黄金也是同样跑不赢通胀的。其实我们也是站在现在的角度去看过去,如果在2000年有10万元,可能小编能做的也是会选择存银行。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。